1、政策扶持產(chǎn)能快速擴(kuò)張,新建產(chǎn)能以發(fā)展非糧燃料乙醇為主

根據(jù)玉米供需情況的變化我國(guó)一直在不斷調(diào)整糧食政策。2007-2008年時(shí)為保障糧食安全,收回燃料乙醇項(xiàng)目審批權(quán)并推行臨儲(chǔ)制度,通過(guò)補(bǔ)貼大力鼓勵(lì)農(nóng)民種植玉米。隨著產(chǎn)量逐年升高價(jià)格開始下降,2015年后為解決供給過(guò)剩問(wèn)題逐步取消收儲(chǔ)政策,并且大幅調(diào)減鐮刀灣地區(qū)玉米種植面積,改變生產(chǎn)結(jié)構(gòu)。現(xiàn)階段為消化玉米庫(kù)存,明確提出大力發(fā)展燃料乙醇等玉米深加工產(chǎn)業(yè),這一政策不僅有利于解決玉米(尤其是不可飼用的陳化玉米)供給過(guò)剩的問(wèn)題,而且原料價(jià)格處于低位將給予深加工企業(yè)更大利潤(rùn)空間。

國(guó)家出臺(tái)政策鼓勵(lì)發(fā)展燃料乙醇等玉米深加工產(chǎn)業(yè)

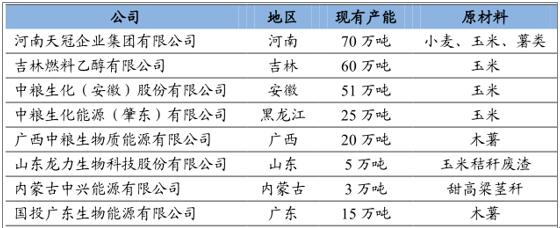

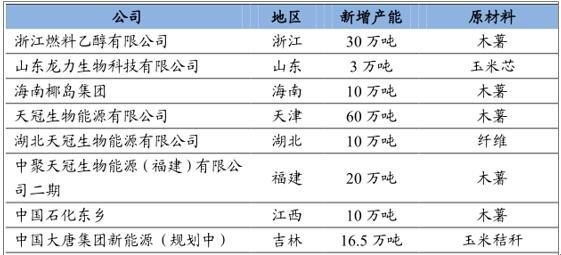

據(jù)統(tǒng)計(jì),截至2015年,我國(guó)燃料乙醇由7家定點(diǎn)企業(yè)生產(chǎn),合計(jì)產(chǎn)能約249萬(wàn)噸,這些企業(yè)大多是以玉米和木薯為原料生產(chǎn)1代、1.5代乙醇,僅龍力生物以玉米秸稈為原料生產(chǎn)2代乙醇。隨后在政策的鼓勵(lì)和扶持下,我國(guó)燃料乙醇產(chǎn)業(yè)快速擴(kuò)產(chǎn),目前在建和規(guī)劃中的新增產(chǎn)能合計(jì)約為160萬(wàn)噸,并且在新建產(chǎn)能中不再有以糧食作物為原料的1代燃料乙醇,均向著以木薯和纖維素為原料的方向發(fā)展。已有的和新建產(chǎn)能合計(jì)超過(guò)400萬(wàn)噸,2016年我國(guó)汽油消費(fèi)量約為1.2億噸,當(dāng)含乙醇10%的車用乙醇實(shí)現(xiàn)完全覆蓋時(shí),總需求量約為1200萬(wàn)噸,仍有800萬(wàn)噸的供需缺口,預(yù)計(jì)未來(lái)2-3年將是燃料乙醇產(chǎn)能建設(shè)密集期,且主要向2代乙醇發(fā)展。

截至 2015 年國(guó)內(nèi)燃料乙醇產(chǎn)能分布

我國(guó)燃料乙醇在建產(chǎn)能情況

2、玉米乙醇補(bǔ)貼逐步取消,補(bǔ)貼政策

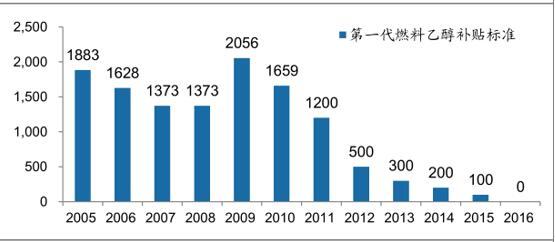

從補(bǔ)貼政策方面來(lái)看,自2009年起對(duì)第一代燃料乙醇的補(bǔ)貼標(biāo)準(zhǔn)快速下降,從最高的2056元/噸經(jīng)過(guò)三年降至500元/噸以下,并且自2016年起正式取消;而另一方面,以木薯和纖維素為原料生產(chǎn)的燃料乙醇補(bǔ)貼標(biāo)準(zhǔn)較高且比較穩(wěn)定,其中 木薯乙醇的補(bǔ)貼額為500 元/ 噸 ,纖維素乙醇的補(bǔ)貼額為800 元/ 噸。補(bǔ)貼政策的傾斜也對(duì)企業(yè)技術(shù)發(fā)展和產(chǎn)能擴(kuò)張方向提供引導(dǎo)。

第一代燃料乙醇補(bǔ)貼標(biāo)準(zhǔn)不斷下降直至取消

3、大力發(fā)展燃料乙醇利好玉米去庫(kù)存

據(jù)數(shù)據(jù)顯示,當(dāng)前國(guó)內(nèi)玉米庫(kù)存量約為2.1億噸,庫(kù)銷比超過(guò)100%,去庫(kù)存壓力大。在庫(kù)存陳糧中,有相當(dāng)一部分因時(shí)間過(guò)長(zhǎng)、儲(chǔ)存不當(dāng)?shù)纫蛩貙?dǎo)致霉變和黃曲霉素超標(biāo),難以通過(guò)飼料和食用加工消化,因此通過(guò)發(fā)展燃料乙醇消耗數(shù)量過(guò)大且品質(zhì)較差的陳化糧在短期內(nèi)是十分有利的。

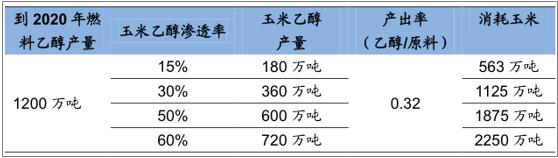

從目前的產(chǎn)能分布情況來(lái)看,玉米乙醇的產(chǎn)能約為170萬(wàn)噸左右,到2020年燃料乙醇總產(chǎn)量達(dá)到1200萬(wàn)噸時(shí),當(dāng)玉米乙醇在燃料乙醇中的滲透率分別為15%、30%、50%和60%時(shí),按產(chǎn)出率0.32計(jì)算,消耗玉米用量分別為563萬(wàn)噸、1125萬(wàn)噸、1875萬(wàn)噸和2250萬(wàn)噸,利好玉米去庫(kù)存和糧價(jià)回升。

燃料乙醇消耗玉米陳糧測(cè)算